per Sergi Cutillas

L’actual crisi de deute és, en realitat, una crisi monetària a l’eurozona i una “recessió de balanços” (Koo, 2008) a escala global. Aquestes dues crisis han estat provocades per l’enfocament teòric erroni aplicat en la construcció de la unió econòmica i monetària (UEM) europea i en l’abordatge de la crisi econòmica global.

Per començar, cal parlar dels fonaments teòrics aplicats en la construcció de l’euro. El primer precepte neoliberal en què es va fonamentar l’eurozona és la teoria quantitativa del diner., és a dir, que el determinant de la inflació és la base monetària. Aquesta teoria va ser aplicada per la Bundesbank, el banc central alemany, en els anys noranta. Segons això, si hi hagués un creixement de la base monetària del 2 %, la inflació generada seria equivalent. Per tant, el control de la quantitat del diner seria suficient perquè no hi hagués més inflació de l’esperada ni diferències en la inflació de les regions sota aquesta política. El Banc Central Europeu (BCE), a causa de la influència alemanya en la seva construcció, va assumir aquest enfocament teòric durant els seus primers anys de funcionament. Com es va veure aviat, tot i el control de la massa monetària, els estats de la UEM van assolir taxes d’inflació molt diferents entre si. L’enfocament teòric del BCE va canviar a mitjan primera dècada de 2000, quan la Reserva Federal dels EUA va donar l’esquena al monetarisme. Tot i això, el canvi no va fer que la cosa millorés gaire, ja que altres teories neoliberals van substituir aquestes idees. No va ser fins a l’inici de la crisi que va el debat intel·lectual sobre les polítiques dels bancs centrals es va revifar i es va qüestionar la relació de la inflació amb les diferents eines que s’estaven aplicant.

L’altre pilar ideològic que ens ha portat a la crisi ha sigut la teoria de la flexibilitat laboral. Aquesta teoria diu que quan la protecció dels salaris i dels llocs de treball disminueix, l’atur tendeix a reduir-se, fent el mercat de treball fluid i amb tendència a la plena ocupació. La lògica de la teoria seria que, en una situació de crisi en què hi hagi un alt índex d’atur i no hi hagi inversió, abaixar els salaris faria que automàticament els empresaris veiessin oportunitats de negoci a causa als baixos costos laborals i fessin, per tant, inversions que crearien nous llocs de treball. Les dades no donen suport a aquesta teoria, que no té en compte el factor temporal. En realitat, l’impacte immediat d’una baixada de salaris generalitzada és una caiguda de la demanda agregada, ja que cau el consum dels treballadors. Muntar un negoci i contractar treballadors no es pot fer de forma immediata. Els empresaris que es disposen a fer inversions aprofitant els baixos costos laborals aviat s’adonen de la dificultat de penetrar mercats en què s’està generant una espiral negativa de la demanda. Per tant, el nivell d’inversions que generarien l’ocupació i el creixement en els ingressos nacionals que predica la teoria no es produeixen.

En realitat, la idea fonamental que hauria d’haver guiat la construcció de l’euro i tots els debats sobre macroeconomia és la correlació quasi perfecta dels costos laborals unitaris (CLU)[1] i la inflació. Els costos laborals unitaris són l’eina ideal per controlar i decidir la inflació. Per evitar els desequilibris de balances comercials que han generat la crisi a l’eurozona, n'hi hauria hagut prou amb aplicar polítiques salarials homogènies que acordessin pujades dels CLU equivalents a l’augment de la productivitat de cada economia nacional més l’objectiu de inflació comú a l’eurozona, definit en l'1,9 %. Aquesta mesura hauria repartit els augments de productivitat a parts iguals entre els treballadors i el capital, permetent l’estabilitat de la demanda interna a escala dels estats i el control de la inflació a partir de l’establiment d'una pujada de salaris nominals igual en tots els països membres més enllà dels augments de productivitat de cada país. Aquesta mesura hauria permès el manteniment de l’estabilitat dels tipus de canvis reals, evitant els desequilibris comercials entre països.

En els anys noranta, l’elit alemanya va centrar el debat de política econòmica en la restricció de la inflació a l'1,9%. Això s’havia d’assolir a través de les polítiques monetàries errònies abans esmentades, i també amb la restricció dels dèficits fiscals a no més del 3 %. Val a dir que aquesta restricció fiscal no té fonaments teòrics, ja que la relació entre els dèficits i la inflació és dèbil o inexistent. En paral·lel, va disposar-se a reduir el seu alt atur aplicant la doctrina dels mercats laborals flexibles. Per aquest raó van aplicar polítiques de repressió salarials a partir de principis del mil·lenni. En realitat, el resultat va ser que van aconseguir reduir l’atur, però no per les raons esperades. En realitat, Alemanya, en comptes de generar llocs de treball propis potenciant la seva demanda interna, va robar els llocs de treball als seus socis de l’eurozona a base de menjar-los quota de mercat com a resultat de l’augment de la seva competitivitat, obtenint grans superàvits amb l’augment extraordinari de les exportacions.

Recomanar aquestes polítiques de competir en preus entre estats membres, com ha fet la Comissió Europea (CE), mostra la incompetència i el dogma cec de la doctrina neoliberal. La raó és ben clara: l’eurozona, vista des de la perspectiva de la CE, és una gran economia tancada, per la qual cosa les polítiques de repressió de la demanda interna en una regió per incentivar-la en altres parts de la mateixa economia no deixa de ser una disminució de la demanda interna total, que, per tant, tard o d’hora, porta a la ralentització de l’economia i la deflació.

La política de repressió salarial a Alemanya va suposar que, en termes reals, aquests quedessin estancats durant més d’una dècada, mentre que la productivitat augmentava ràpidament. Aquesta contenció dels CLU va permetre que la inflació a Alemanya, des de l’inici de l’euro fins a l’esclat de la crisi, se situés en el 0,4 % anual, molt per sota del 2 % marcat pel BCE, mentre que la resta de socis de la UEM mantenien pujades salarials properes a l’objectiu marcat.

Aquest fet va permetre a Alemanya assolir una competitivitat relativa respecte als seus veïns que s’anava acumulant al llarg dels anys. El tipus de canvi real alemany, per tant, es va depreciar respecte als dels seus veïns de l’eurozona. Gràcies a aquesta devaluació, basada en un dúmping salarial, va augmentar la quota de mercat de les seves exportacions dins la UEM. La seva economia va passar de tenir unes exportacions del 30 % respecte el seu PIB a arribar al 50% entre el 1999-2003. Per tant, la introducció de l’euro va servir a Alemanya per establir una posició de domini comercial dins l’eurozona basada en la consecució d’un tipus de canvi real abusivament baix, que violava els acords establerts respecte als objectius d’inflació.

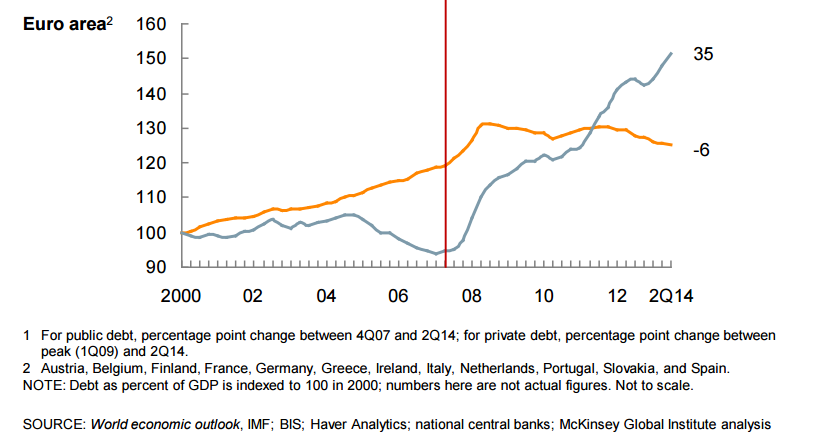

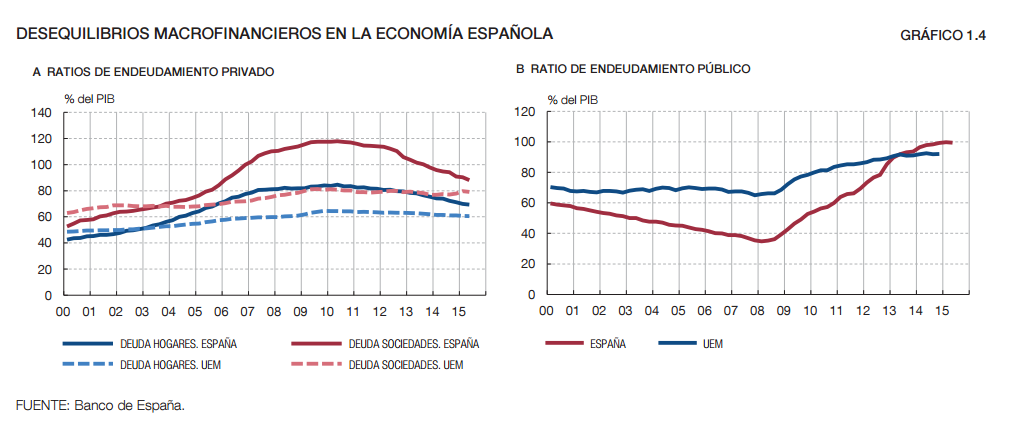

Aquests desequilibris, que generaven superàvits a Alemanya, tenien com a altra cara de la moneda els dèficits comercials a la resta de països de la UEM. A més, les restriccions salarials a Alemanya van inclinar la balança de les rendes nacionals en favor del capital, deprimint la demanda interna. El fet que Alemanya tingués una demanda i inversió dèbils deprimí els tipus d’interès. Aquest tipus d’interès baix era fins i tot negatiu en termes reals en els països que necessitaven finançar els seus dèficits comercials, on les taxes d’inflació eren més altes que a Alemanya. Això va provocar que la banca del centre europeu financés els dèficits de la perifèria europea, esperant compensar l'operació posteriorment amb l’estalvi dels beneficis de les indústries exportadores. Podríem, per tant, afirmar que la banca centreeuropea, com a finançadora dels dèficits comercials de la perifèria, és al centre i es va beneficiar enormement de la dinàmica de desequilibris comercials i endeutament que s’ha generat a l’eurozona en els darrers anys. L’Estat espanyol va patir especialment les conseqüències d’aquests desequilibris en la forma d’una bombolla immobiliària gegantina. El gràfic posterior ens mostra clarament com els desequilibris en les balances comercials van traduir-se en un alt nivell d’endeutament privat. En paral·lel els nivells de deute públic s’anaven reduint fins a l’esclat de la crisi (marcat amb una línia vertical). És, per tant, fals que el deute s’originés per excés de despesa pública. És a partir del 2008, quan es van posar en marxa tots els mecanismes d’austeritat i rescats financers, que han suposat un transvasament comptable de gran part del deute privat al sector públic, cosa que va disparar els nivells de deute públic a l’eurozona.

En el cas espanyol aquest fet és molt evident, ja que els nivells d’endeutament del sector privat eren significativament superiors a la mitja de la UEM, en especial l’endeutament de les empreses no financeres, que va arribar al 120 % del PIB en el pic de la crisi. En canvi, l’endeutament del sector públic era molt inferior a la mitjana de la UEM quan va començar la crisi, situant-se per sota el 40 % del PIB, un nivell molt per sota del 60 % de la mitjana a la UEM.

L’enfocament per solucionar la crisi també ha estat erroni, com demostra el fet que ja portem vuit anys endinsats en la Gran Recessió, que sembla que s’agreuja en una espiral de deflació, estancament i riscos financers. El dogma neoliberal ha fet que els encarregats de la política econòmica s’hagin centrat en els fons problemàtics de l’economia, com el deute, o els balanços dels bancs, sense, en canvi, centrar-se a reestablir els fluxos, o sigui els ingressos (creixement), les inversions i el consum. La falta de comprensió de les dinàmiques entre fluxos i fons ha fet que, aplicant mesures d’austeritat per reduir els fons sense tenir en compte els fluxos, s’hagin empitjorat tant uns com els altres. La pretesa “devaluació laboral” per reduir els tipus de canvi real de la resta dels països de la UEM respecte a Alemanya ha deprimit la demanda en aquests països i generat atur i estancament. Per altra banda, el creixement del PIB a través d’obtenir balances comercials positives és gairebé impossible d’assolir quan tots els veïns de la perifèria europea estan seguint la mateixa estratègia de repressió salarial i, alhora, Alemanya continua sense apujar els salaris, que podrien tibar de la demanda de la UEM. A més, com en el cas de Grècia, si hi hagués reestructuracions de deute i aquestes es fessin a través d’imposar quitances a petits i mitjans estalviadors nacionals (reestructuració del deute públic 2011-12), la inversió i la demanda es reduirien encara més.

Si els esforços haguessin anat destinats a restaurar el creixement, l’impacte positiu a mig i llarg termini del retorn al creixement hauria contrarestat l’impacte negatiu a curt termini sobre els fons. El problema d’aquesta proposta és que, perquè això funcioni, s’haurien de permetre dèficits fiscals més amplis en el curt termini per rellançar la inversió i el consum, alhora que Alemanya hauria de seguir una estratègia de reflació de salaris i de preus en la seva economia. Si no se segueix aquesta estratègia, serà impossible que l’escletxa en els CLU oberta per Alemanya respecte a la resta de països de la UEM, que ha devaluat el tipus de canvi real alemany, pugui tornar als nivells d’equilibri que hi havia quan va establir-se l’euro. Si Alemanya no seguís aquestes polítiques de reflació interna, el resultat tornaria a ser que cada vegada que hi hagués indicis de recuperació en els països de la perifèria tornaríem a veure dèficits comercials que augmentarien el deute extern d’aquests països, tornant a posar en perill la seva solvència i autonomia. L’única opció que resta als països perifèrics si Alemanya no aprecia el tipus de canvi real, cosa que sembla altament improbable, serà la d’imposar les polítiques d’austeritat durant les properes dècades, fins que es reequilibrin relativament amb Alemanya. La pregunta, doncs, és quan de temps pot aguantar una democràcia en l’actual dinàmica de deteriorament social provocada per aquest ajustament?

L’altra alternativa a l’abast d’aquests països és la d’amenaçar amb el trencament de la UEM, de forma individual o, preferiblement, en col·laboració amb altres països que es trobin en situacions similars. França i Itàlia segurament podrien fer canviar el rumb de les polítiques alemanyes i redreçar el destí de l’eurozona. En el curt termini, per la falta de determinació de l’esquerra, només la dreta xenòfoba del Front Nacional francès i el populisme sense principis del Moviment Cinc Estrelles italià presenten aquestes amenaces creïbles que podrien posar pressió sobre les polítiques alemanyes. L’Estat espanyol, en una hipotètica col·laboració amb Grècia i Portugal, ho tindria més difícil per fer canviar d’opinió als veïns germànics. Si canviar el sentit de les polítiques alemanyes fos impossible, l'única opció raonable per garantir la democràcia i prevenir la desintegració social de les economies perifèriques seria la sortida de la UEM, juntament amb la reducció del deute públic i privat i l’aplicació de mesures de desenvolupament i plena ocupació que permetessin que la societat maltractada es refés dels últims anys d’austeritat. Els estats del sud d’Europa haurien de preparar-se per a aquesta eventualitat, ja que aquesta pot ser en algun moment l'única sortida de la camisa de força que suposa la UEM o, si més no, pot esdevenir un escenari que es produeixi més enllà de la voluntat pròpia, ateses les nombroses crisis que continuen candents tant a l’eurozona com a la UE.

Article publicat originalment a Perspectiva

Nota:

Molts dels argument exposats són extrets del llibre Contra la Troica, de Lapavitsas i Flassbeck (2015).

Els costos laborals unitaris són la renda salarial bruta per càpita multiplicada pel número de persones

empleades dividit pel PIB real.

{kind=link}

Hello We are OddThemes, Our name came from the fact that we are UNIQUE. We specialize in designing premium looking fully customizable highly responsive blogger templates. We at OddThemes do carry a philosophy that: Nothing Is Impossible

0 comentaris:

Publica un comentari a l'entrada