- per JOAN PALOMÉS

S'acaba el semestre, arriba l’estiu i és el moment de fer caixa. Com cada any, les empreses de l’Ibex-35, les 35 empreses cotitzades espanyoles amb més liquiditat, entreguen els balanços financers a la Comissió Nacional del Mercat de Valors (CNMV) perquè es publiquin. Els beneficis de totes plegades durant el primer semestre del 2018 han estat de 18.400 milions d’euros, el 13,6% menys que els guanys obtinguts els sis primers mesos de l’any passat, però

.

Encapçalen el rànquing el Banc Santander, amb 3.752 milions d’euros de beneficis nets i el 4% més que l’exercici anterior; la siderúrgica global ArcelorMittal, amb 3.057 milions d’euros nets de beneficis, i el BBVA, que ha incrementat el benefici el 15%, fins a arribar als 2.649 milions d’euros. Telefonica (1.739 milions d’euros i el 8,6% més), Repsol (1.546 milions d’euros), Iberdrola (1.410 milions d’euros nets) i CaixaBank (1.298 milions d’euros) són altres corporacions que han superat els mil milions de guanys. A la cua, Mediaset (72,4 milions d’euros de beneficis), Viscofán (65,6 milions), Meliá Hotels (61,9 milions), Indra (37 milions), Técnicas Reunidas (6,9 milions) i la cadena Dia (6 milions).

Berkeley assenyala l'evasió fiscal

El mateix mes que les corporacions de l’Ibex-35 feien pública la seva comptabilitat triomfal, els investigadors Gabriel Zucman, de la Universitat de Berkeley, i Thomas Torslov i Ludvig Wier, professors de la Universitat de Copenhaguen, publicaven un exhaustiu estudi sobre els nombrosos mecanismes d’evasió fiscal de les grans transnacionals del món. The Missing Profits of Nations (Els beneficis desapareguts de les nacions) comença explicant la dificultat que hi ha a detectar la fugida de recursos, perquè gran part dels beneficis no apareixen com a tals en els llibres comptables.

Al capdavall, evadir és posar fora de circulació. Els autors afirmen que només el 17% dels rèdits de les multinacionals són visibles i conclouen que el 40% dels beneficis d’aquestes companyies acaben descansant en paradisos fiscals. L’estudi detecta tres vies comptables principals mitjançant les quals les corporacions amaguen els beneficis: una, els anomenats «preus de transferència» o la manipulació dels preus entre la matriu i les filials; dos, el pagament d’interessos dins del grup i la deducció fiscal abusiva, i tres, la ubicació de filials que assumeixen les patents i marques en paradisos fiscals.

La pregunta és pertinent: si els beneficis declarats del primer semestre anual de les empreses de l’Ibex-35 han estat de 18.400 milions d’euros, quants milions més s’han acumulat prèviament en els caus dels paradisos fiscals? La mateixa OCDE estima que la pèrdua recaptatòria de les arques públiques arreu del món producte de l’evasió fiscal per part de les transnacionals oscil·la entre els 100.000 i els 240.000 milions de dòlars anuals.

Creativitat comptable

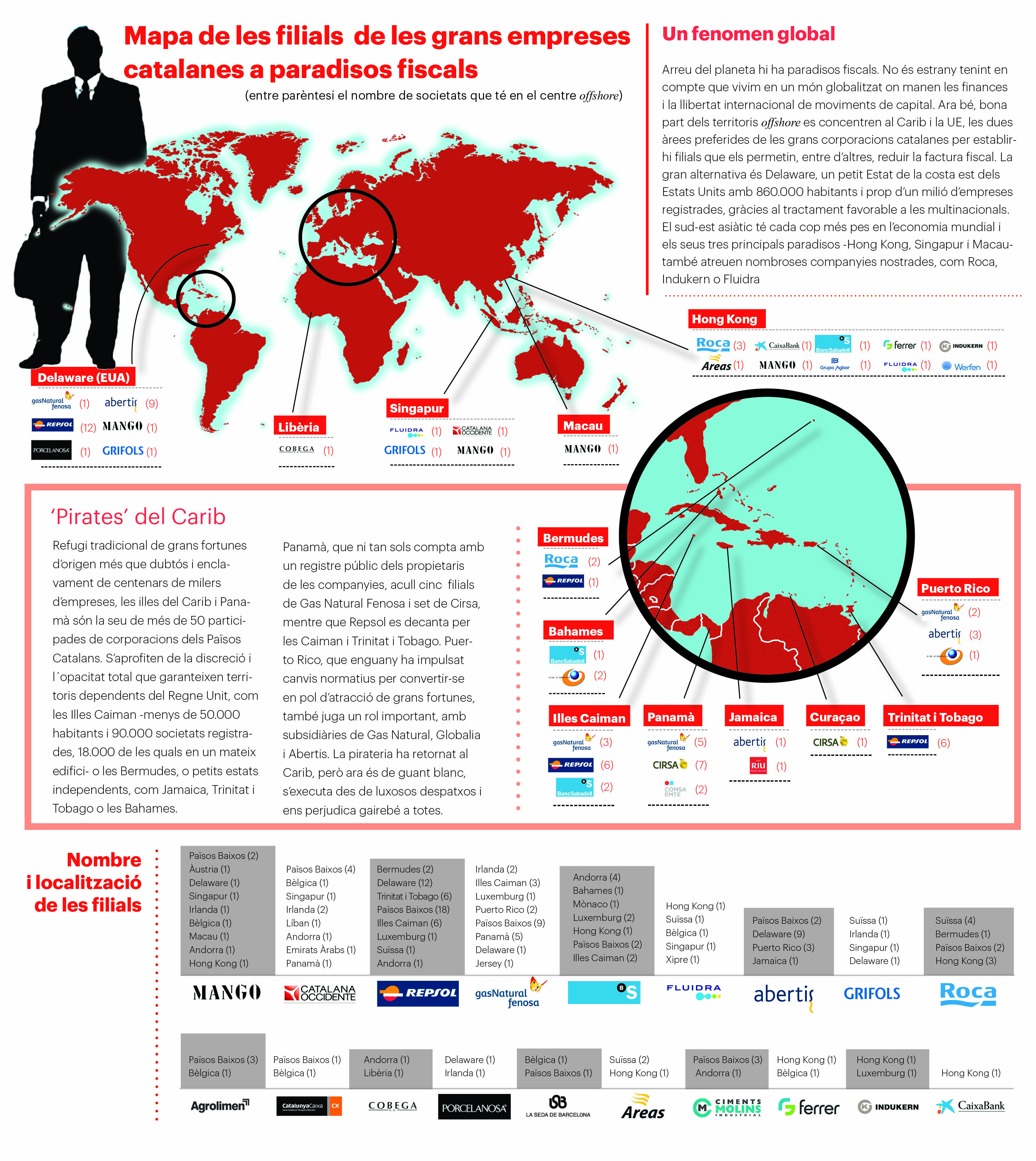

La investigació de Zucman explica que les filials a «paradisos o nínxols fiscals» són imprescindibles per desenvolupar com cal la «creativitat comptable». I, d’això, les empreses de l’Ibex-35 en saben força. L’Observatori de Responsabilitat Social Corporativa, integrat per Oxfam Intermón, la Creu Roja, CCOO, Ajuda en Acció, Equipo Nizkor, entre altres, va elaborar un dossier sobre el comportament fiscal de les grans multinacionals espanyoles durant l’exercici 2015, el darrer elaborat.

L’estudi La informació fiscal en les memòries anuals de les empreses de l’Ibex-35 revela que les 35 companyies disposen de 1.285 empreses filials —amb activitat o sense— en territoris de baixa tributació, considerats paradisos o nínxols fiscals. El Santander, de nou, encapçala la classificació amb 216 empreses filials, mentre que l’estat de Delaware, als Estats Units, és la destinació predilecta per a les empreses de l'Ibex-35, amb 463 empreses de les 1.285. De la informació que les companyies de l’Ibex-35 ofereixen sobre les operacions intragrup, especialment les filials, l’estudi conclou que «les empreses analitzades faciliten informació anecdòtica sobre aquests aspectes». En el capítol sobre «la relació cooperativa amb l’administració tributària», el dictamen és igual de concloent: «S’ha considerat que el nivell mínim de compliment només és assolit per una de les 35 empreses analitzades». Així doncs, la pregunta és pertinent.

Hello We are OddThemes, Our name came from the fact that we are UNIQUE. We specialize in designing premium looking fully customizable highly responsive blogger templates. We at OddThemes do carry a philosophy that: Nothing Is Impossible

0 comentaris:

Publica un comentari a l'entrada